Destacados

"Todos estos documentos y sus firmas con la confianza depositada en la entidad prestataria"— Fernando Guerrera

"Conclusiones Si tuviéramos que resumir toda esta situación que nunca debería de haber existido"— Fernando Guerrera

"Estas personas ahora veían como en el momento en que podían empezar a beneficiarse de la bajada del tipo de interés"— Fernando Guerrera

"No hace falta recordar el famoso rescate solicitado por España a la Unión Europea y que en su mayor parte fue a parar a manos de la banca"— Fernando Guerrera

"Los hipotecados seguían pagando sus cuotas religiosamente y esperando que algún día el Euribor bajase y se pudiera situar al menos como al inicio del préstamo"— Fernando Guerrera

"Además la insistencia por parte de la entidad de 'pedid un poco más de dinero para comprar muebles o cambiaros el coche'"— Fernando Guerrera

El famoso tema de las cláusulas abusivas que tantos titulares produjo en televisión, radio, prensa escrita y como no, en todo internet es otro de esos casos que pasan de primera línea informativa directamente al olvido general. Pero que, aún años después sigue siendo un problema en el día a día de los afectados.

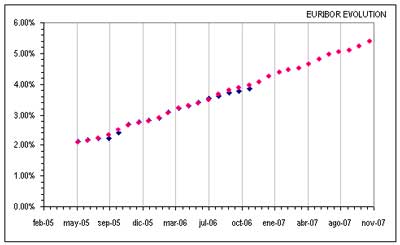

El Euribor es un tipo de referencia hipotecaria que se fija y publica a diario y que marca el interés del mercado interbancario al que se prestan dinero entre sí las entidades financieras.

¿Qué es una cláusula abusiva?

Una cláusula abusiva se considera toda aquella que por su naturaleza vulnera los derechos de una o de ambas partes constituyentes de un contrato. En este artículo vamos a bordar la que ha tenido la mala suerte de convertirse en la más polémica y perjudicial de todas las que se pueden encontrar dentro de un contrato de préstamo hipotecario: la cláusula suelo que ha afectado a tantos usuarios.

Estos usuarios se encuentran con que el Euribor va subiendo y cada revisión el tipo de interés es más elevado; pasando a ascender cuantiosamente la cuota mensual que habían de abonar por el préstamo solicitado. Durante estos años en los cuales los bancos aumentaron en gran medida sus beneficios, los hipotecados seguían pagando sus cuotas religiosamente y esperando que algún día el Euribor bajase y se pudiera situar al menos como al inicio del préstamo.

Cuando los usuarios empiezan a ver que el Euribor comienza a bajar respiran aliviados ante el hecho de que sus cuotas comienzan a disminuir ya que después de tocar techo comenzó paulatinamente a bajar el tipo de interés. Cuando la mayoría de usuarios veían como el índice de referencia que marcaba el tipo de interés de su préstamo hipotecario seguía bajando pero su cuota se quedaba estancada en un tipo de interés fijo, acudieron a sus sucursales financieras pero allí obtuvieron por respuesta que en el contrato firmado ante notario junto con las escrituras de la vivienda se incluía una cláusula conocida como 'cláusula suelo' y limitaba la disminución del tipo de interés.

Diferentes cláusulas abusivas

Dentro del contrato se pueden encontrar tanto la cláusula suelo que limita la bajada del tipo de interés a favor del banco y en algunos se incluía una cláusula conocida como 'cláusula techo' que limitaba el aumento del tipo de interés en favor del hipotecado pero de manera totalmente desproporcionada en comparación con el suelo establecido; ya que ha habido casos en los que la cláusula suelo podía ser por ejemplo de un 4% mientras que el techo para la subida del tipo de interés se situaba en un 15%.

La gran mayoría de personas firmaron estas cláusulas sin conocimiento de ello ni una clara explicación de lo que significaba; ya que el proceso que rodea a la adquisición de una vivienda y contratación del préstamo hipotecario vinculado a la misma supone la firma casi infinita de documentos, tales como pueden ser la apertura de una nueva cuenta en la entidad, seguro de hogar vinculado obligatoriamente al préstamo, seguros de vida también obligatorios, tarjetas de débito y de crédito de la misma manera obligatorias, planes de pensiones obligatorios también y parte de otras obligaciones para poder acceder a una mínima bajada del diferencial del interés si se cumplía con todas estas condiciones. Todos estos documentos y sus firmas con la confianza depositada en la entidad prestataria. Estas condiciones 'obligatorias' también son consideradas como abusivas por la ley.

Reclamación de derechos del consumidor

Estos usuarios que tal y como marcaban las reglas del juego; unas reglas que ellos respetaron en todo momento con el abono cada mes de sus cuotas de hasta un 6 ó un 7% de intereses y ahora comprobaban como cambiaban las tornas pero ellos no se beneficiaban de la tan esperada bajada del índice de referencia (Euribor)al tipo de interés; mientras que los bancos continuaban teniendo unos beneficios que eran más amplios de lo que el contrato firmado por ambas partes y ajustándose a la legalidad, marcaba.

Durante todo este tiempo todas las familias afectadas veían como les había tocado sufrir esos aumentos de cuotas, en algunos casos teniendo que solicitar a las entidades algún tipo de ayuda; a lo que las entidades respondían con algunos aplazamientos de cuota; lo que suponía tener que pagar más adelante lo que ahora mismo no se podía con el consiguiente riesgo que esto supone, ya que las perspectivas no eran en ese momento nada halagüeñas o el pasar el préstamo de 30 a 50 años, algo que parándose a pensar resulta del todo inverosímil y con la única finalidad de que esto supusiera una reducción de la cuota mensual pero claro está alargando el abono de las mismas casi al doble de lo previsto en un principio. Estas personas ahora veían como en el momento en que podían empezar a beneficiarse de la bajada del tipo de interés, esta de manera incomprensible no se producía.

A raíz de esta situación las personas afectadas empezaron a movilizarse y se empezaron a crear diversas plataformas para ayuda y asesoramiento en defensa de los derechos de los afectados por esta situación. Poco después empezó el movimiento de los usuarios afectados "en contra" de la banca.

Los pasos habituales y recomendados a seguir eran presentar un escrito a la entidad exponiendo la situación y solicitando se tuviera en cuenta que dicha cláusula suelo era considerada legalmente una cláusula abusiva y animando a la entidad a que la suprimiera.

Lógicamente las entidades respondían que no. Aún sabiendo que por ley no tenían razón preferían aguantar el tiempo necesario e invertir en abogados el dinero que les pertenecía a sus clientes, teniendo en cuenta que habría un porcentaje de clientes afectados que no emprendería ningún tipo de acción en contra de la entidad; otros que se darían por vencidos ante todo lo que supone prepararse para aguantar un proceso de demanda que siempre es más largo y difícil de lo deseado y otros que pese a haber iniciado el proceso y con las ya esperadas dificultades y problemas que ponían tanto las entidades como los juzgados, al final desistirían en su intento.

La única entidad a nivel nacional que se ajustó a las leyes y accedió a la supresión de la citada cláusula fue BBVA que sí dio la razón a sus clientes y eliminó ese límite puesto a la bajada del interés y en algunos casos procedió a la devolución de los importes cobrados de más, tal y como debería de hacer cualquiera que acate la legalidad y enmendando así los errores cometidos en el pasado.

Burbuja y crisis inmobiliaria

Si repasamos los valores históricos del Euribor nos podemos encontrar con algunos momentos destacados en su trayectoria y que indiscutiblemente han marcado parte de la economía de la sociedad y más concretamente en detrimento de los consumidores.

Nos centraremos en los años de la bautizada como 'burbuja inmobiliaria' que los expertos han situado entre 1997 y 2007. Momento en que se da por finalizada al considerar que comienza la crisis inmobiliaria española que se extiende desde 2008 hasta 2013.

Estos años de la burbuja inmobiliaria fueron considerados unos años de bonanza para la economía española ya que todos los factores confluían para gran suerte de la ciudadanía en todos los niveles; tanto constructores, operarios, banca y hasta llegar al consumidor final que adquiría la vivienda.

Claro está que los tiempos de excesiva bonanza suelen arrastrar a tiempos de crisis donde se echa la vista atrás para comprobar que aquella abundancia en la que se vivía era algo creado artificialmente e imposible de mantener en el tiempo. El caso que nos ocupa no es una excepción y la crisis posterior superó con creces a los buenos tiempos.

Valores del Euribor

Si tomamos como referencia el valor anual marcado para el Euribor comprobamos que durante la burbuja inmobiliaria se sitúa normalmente entre valores que oscilan entre el 3 y el 4'5% hasta empezar a bajar del 3% en 2003 para dar un salto en 2007 por encima del 4% y llegar nuevamente al 4'5 en 2008.

2008 es un punto de inflexión en la economía española con el inicio de la crisis inmobiliaria y supone para los consumidores y la banca el encontrarse con el problema de familias que llevan 2 años sufriendo esas subidas que para una hipoteca media de unos 1000€ llegó a suponer aumentos de hasta más de 300€ y se habían vuelto imposibles de soportar. Comienza entonces un tira y afloja entre entidades e hipotecados que acaba con multitud de demandas por impago o con personas entregando las llaves de la vivienda en la entidad financiera como último recurso para desprenderse de la deuda.

El valor del Euribor continúa su descenso cada vez más acelerado debido a la nueva situación económica mundial, pero a pesar de esto los hipotecados siguen sin ver reflejada esa importante bajada y los bancos continúan lucrándose de manera (como ya se estaba pudiendo ver y más adelante ratificada por los tribunales) ilegal. Situación que se alargó en el tiempo mediante estrategias cuando menos reprobables de alargar o incumplir sentencias judiciales que daban la razón al consumidor.

Los problemas de la banca

Con esta nueva situación que en parte fue creada por la propia banca junto a otros actores de la economía española; se encuentran con una cantidad cada día mayor de clientes que dejan de hacer frente a sus obligaciones en relación al préstamo para la adquisición de su vivienda y con muchas viviendas ahora en poder de la entidad financiera como causa de la dación en el pago. Viviendas que suponían una deuda todavía muy por encima del valor real de las mismas y que ahora la banca veía que les suponían una carga que anteriormente soportaban sus clientes hipotecados; creando en su mayoría una división destinada a la venta inmobiliaria con el objetivo de deshacerse de ellas y no hacerse cargo del gasto que les comporta aún estando deshabitadas.

El porqué de la burbuja inmobiliaria

Estos años eran tiempos en los que cualquiera montaba una empresa para dedicarse a la construcción de viviendas y que debido al auge de la construcción se necesitaba mucha mano de obra. Una mano de obra en muchas ocasiones no cualificada que se veía desamparada por unos arquitectos que firmaban finalizaciones de obra a diestro y a siniestro sin haber aparecido por la edificación más que una o dos veces pero que en cambio recibían el abono del dinero acordado en concepto de su firma como profesional colegiado.

El tema de la banca no escapa a este despropósito general y como todos sabemos era común el acudir a una sucursal y comprobar que todo eran facilidades y ayudas para contratar un préstamo hipotecario para la adquisición de una vivienda. Además la insistencia por parte de la entidad de 'pedid un poco más de dinero para comprar muebles o cambiaros el coche'; ese poco más eran decenas de miles de € que en 30 años habrían multiplicado por mucho su cuantía.

Conclusiones

Si tuviéramos que resumir toda esta situación que nunca debería de haber existido, ya que situaciones de este tipo son las que conducen al empobrecimiento de un país causado porque finalmente quien ha de sufrir las consecuencias del aprovechamiento e ilegalidades permitidas en mayor o menor grado por gobiernos, poder judicial y otras instituciones competentes al tema en concreto, resumiríamos que como bien marca la ley toda cláusula contractual y considerada por ley como nula se considerará nula desde el principio del contrato en cuestión.

Este es un principio que se remonta a aquellos lejanos principios básicos del derecho establecidos en su creación por los romanos y que más de dos mil años después como sucede en muchas ocasiones no se acostumbra a aplicar cuando los efectos son contrarios a los intereses del más poderoso.

Después de tantos años como han pasado desde el descubrimiento o 'explosión social' de las cláusulas abusivas en nuestro país, todavía hay muchos afectados que siguen sufriendo sus consecuencias y es que actualmente hay casos que siguen sin resolverse por todos los impedimentos que continúa poniendo la banca para no acatar sentencias dictadas en su contra que en algunos casos llevan más de 5 años y que han dado la razón al consumidor hasta en 3 ocasiones después de los recursos presentados.

No hace falta recordar el famoso rescate solicitado por España a la Unión Europea y que en su mayor parte fue a parar a manos de la banca; esa misma banca que pese a todo lo sucedido no ha dejado de aumentar sus beneficios año tras año y continúa sin terminar de solucionar los problemas ocasionados a sus clientes. Una ayuda destinada a empresas privadas que por el hecho de ser privadas deberían depender de ellas mismas para su subsistencia al igual que lo hace el ciudadano de a pie que es a quien realmente deberían de ir destinadas esas ayudas que dictamina un gobierno que ha sido escogido por el pueblo pero que vela más por los intereses de amigos y altos poderes que de sus electores.

Con tristes ejemplos como este queda claro que un país no va por buen camino para salir de una crisis creada por aquellos que ahora, en lugar de condenar se les facilitan amnistías fiscales y se les dan ayudas que bien podrían ir destinadas a fines sociales como por ejemplo educación o sanidad que tantos recortes han sufrido por parte del gobierno y de las comunidades autónomas en los últimos tiempos.